Base de Conhecimento de Gestão Comercial de Saneamento

Base de Conhecimento de Gestão Comercial de Saneamento

A maior base de documentação de GSAN do mercado mantida pela Consenso Tecnologia

Ferramentas do usuário

Barra lateral

ajuda:relfinanceiro:r0824_-_relatorio_dos_parametros_contabeis

Tabela de conteúdos

R0824 - Relatório dos Parâmetros Contábeis

|

O objetivo desta funcionalidade é gerar o relatório dos parâmetros contábeis. Esse relatório leva em conta o resumo do faturamento gerado e/ou o resumo da arrecadacão gerado. A funcionalidade pode ser acessada via Menu de Sistema, através do caminho: GSAN > Relatório > Financeiro > R0824 - Relatório dos Parâmetros Contábeis. |

Feito isso, o sistema visualiza a tela de filtro abaixo:

Observação

| Informamos que os dados exibidos nas telas e relatórios a seguir são fictícios, e não retratam informações de clientes. |

|---|

|

No campo Tipo do Relatório informe, obrigatoriamente, se o relatório será baseado no resumo do faturamento ou da arrecadação. Depois, informe o Mês/Ano de Referência dos parâmetros, no formato MM/AAAA. Agora clique no botão |

|

Selecionado um formato, o sistema realiza algumas validações antes de gerar o relatório dos parâmetros contábeis, conforme exemplos AQUI e AQUI:

|

Modelo R0824 - Relatório dos Parâmetros Contábeis - Resumo do Faturamento

|

O relatório acima tem como finalidade demonstrar as operações ocorridas no sistema no mês referente ao Faturamento, além das modificações de Faturamento tais como: inclusões, retificações, cancelamentos e parcelamentos que possam alterar os valores entre as contas do Contas a receber ou as contas de Receita. Cada linha e coluna deste relatório pode ser parametrizada para gerar o seu lançamento contábil correspondente ou, simplesmente, para demonstrar as operações realizadas nas contas dos usuários. Itens do Resumo do Faturamento:

Itens do Resumo do Faturamento após o item Receita liquida

|

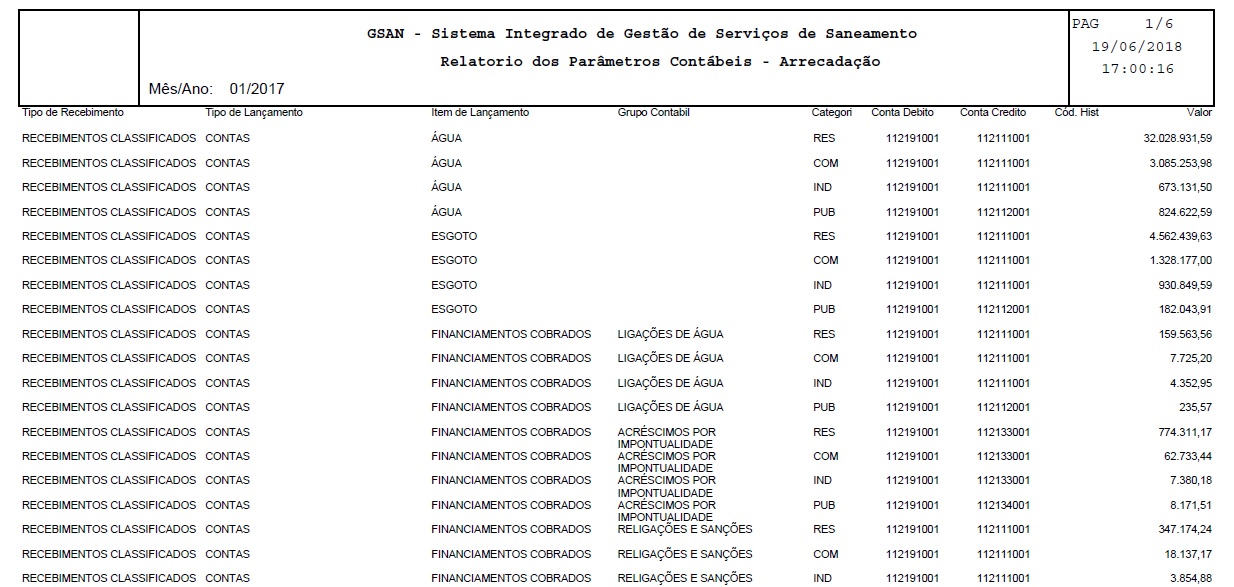

Modelo R0824 - Relatório dos Parâmetros Contábeis - Resumo da Arrecadação

|

O relatório acima tem como finalidade demonstrar as operações ocorridas no sistema no mês referente à arrecadação, e as modificações das situações dos recebimentos. Cada linha e coluna deste relatório pode ser parametrizada para gerar o seu lançamento contábil correspondente, ou simplesmente demonstrar as operações realizadas nas contas dos usuários. Itens do Resumo da Arrecadação:

|

Preenchimento dos Campos

| Campo | Preenchimento dos Campos |

|---|---|

| Tipo do Relatório | Campo obrigatório. Informe se o relatório dos parâmetros contábeis será baseado no resumo do faturamento ou da arrecadação. |

| Mês/Ano de Referência | Informe, no formato MM/AAAA, o mês e o ano de referência dos parâmetros contábeis. |

Funcionalidade dos Botões

| Botão | Descrição da Funcionalidade |

|---|---|

| Ao clicar neste botão, o sistema limpa o conteúdo de todos os campos da tela. |

| Ao clicar neste botão, o sistema gera o relatório de parâmetros contábeis a partir da seleção de parâmetros de filtro. |

Referências

Termos Principais

Relatórios

Clique aqui para retornar ao Menu Principal do GSAN

![]()

ajuda/relfinanceiro/r0824_-_relatorio_dos_parametros_contabeis.txt · Última modificação: 19/03/2019 19:33 por tadeu.sarmento

Exceto onde for informado ao contrário, o conteúdo neste wiki está sob a seguinte licença: CC Attribution-Noncommercial 4.0 International